リース活用のメリット

- リース料は、経費で処理できます。

リース料は、全額経費として処理することができるため、リース期間を通じて均等に費用化でき、収益とのバランスを保つことができます。

- 事務負担が軽くなります。

購入の場合と異なり、リースであれば機械設備の資産計上、償却事務、固定資産税の申告・納付、損害保険の付保手続等の事務手続が省略でき、管理事務の合理化が図れます。

- コスト把握が容易となります。

リース料の支払は、月額均等となっているため、経費負担額が明示され原価管理等のコスト把握が容易となります。

- 適正な損益の計上ができます。

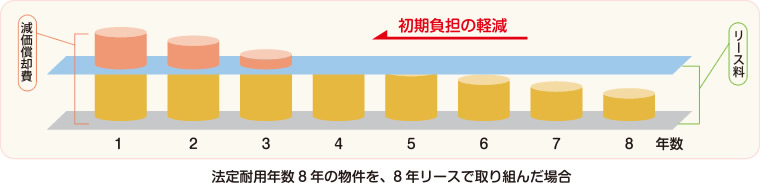

減価償却費などの設備投資による初期負担を、リースにより平準化されることで適正な損益の計上が可能です。特に、新規事業開始の場合、2~3年は設備の稼動率が低く、売上も本格化していない状況が予想されるため、業績の安定化に大きく寄与します。

- 使用期間にマッチした償却を行いたい。

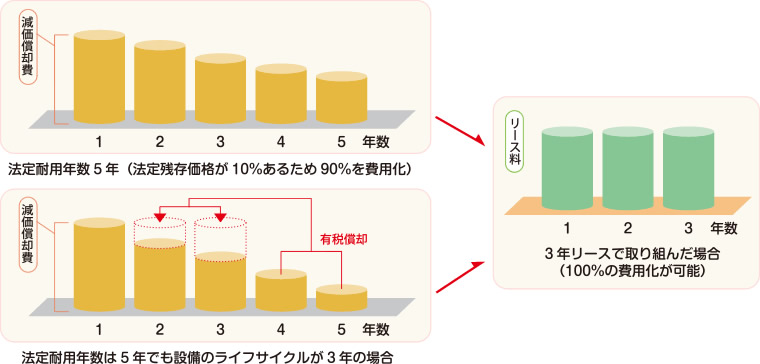

リース期間は、適正リース期間内(最短、法定耐用年数70%)で設定できますのでリース期間が法定耐用年数より短ければ、早期に費用化が図れます。

- 陳腐化リスクを防止できます。

技術革新の激しい機械設備を導入された場合、法定耐用年数に達しないうちに経済的寿命がつきてしまうこともしばしばあります。このようなリスクを避け経済的使用可能年数に見合った期間でリースすれば、常に最新鋭の機械設備を使用することができます。

- 青色申告書を提出する個人・法人で一定の条件を満たすお客様に対しては、税務上の優遇措置や助成制度が適用される場合があります。